Tunjangan Hari Raya (THR) merupakan pendapatan non upah yang wajib dibayarkan pemberi kerja kepada pekerja menjelang hari raya keagamaan di Indonesia. THR sendiri masuk ke dalam objek PPh 21. Bagaimana perhitungan pajaknya?

Mulai 2024, perhitungan THR memiliki potongan pajak yang cukup besar jika dibandingkan dengan tahun sebelumnya. Hal ini dikarenakan adanya Tarif Efektif Rata-Rata (TER). Sistem tersebut dapat mempermudah Wajib Pajak dalam menghitung PPh Pasal 21 dan TER. Pemberi kerja cukup menjumlahkan gaji dan THR yang diterima oleh pekerja pada bulan bersangkutan kemudian dikali dengan tarif sesuai table TER.

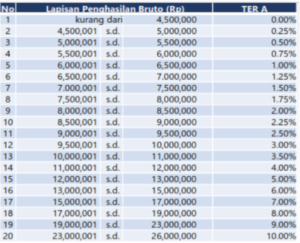

Berikut contoh perhitungan pajaknya.

Seorang pekerja bernama Sinta berstatus PTKP K/0 dan menerima penghasilan bruto dari tempatnya bekerja sebesar Rp7.500.000,00 pada masa pajak Februari 2024. Lalu, pada masa pajak Maret 2024, penghasilan bruto Sinta naik menjadi Rp15.000.000,00 karena adanya pemberian THR dari tempat Sinta bekerja.

- Sinta membayar PPh 21 sebesar 1,5% atau Rp112.500,00 dari penghasilan brutonya di Februari 2024 (Berdasarkan Kategori TER, Sinta masuk TER Kategori A).

- Pada Maret 2024, penghasilan Sinta naik menjadi Rp15.000.000,00 karena adanya THR sehingga dikenai PPh 21 sebesar 6%. Maka pajak yang dibayarkan menjadi 6% x Rp15.000.000,00 yaitu sebesar Rp900.000,00.

Berdasarkan contoh perhitungan tersebut, dapat dilihat bahwa pajak yang dikenakan saat turunnya THR akan menjadi lebih besar. Selain itu, tarif TER yang dikenakan pada penghasilan kita selain Maret 2024 kemungkinan akan berbeda dikarenakan jumlah penghasilan brutonya juga berbeda karena tidak adanya tambahan THR.