Dalam operasional bisnis tentunya kita selalu dihadapkan pada tantangan, kesulitan, dan berbagai hambatan. Namun di sisi lain selalu ada kesempatan untuk berhasil atau mendapatkan keuntungan. Jika hitung-hitungannya adalah tentang keuntungan, maka ada tiga kemungkinan yang selalu membayang-bayangi. Kalau tidak untung, maka rugi, atau mungkin juga tidak untung, tapi juga tidak rugi. Namun, satu hal yang pasti bahwa semua perusahaan ingin mendapatkan keuntungan yang sebesar-besarnya. Konsekuensi selanjutnya jika mendapatkan keuntungan tentu harus membayar pajak. Jika keuntungannya besar maka pajak yang dibayar juga semakin besar.

Lalu, apa yang terjadi bila perusahaan merugi? “Masa sudah rugi, masih harus bayar pajak lagi? Makin tekor dong?”. Perusahaan dapat disebut mengalami kerugian jika penghasilan bersihnya negatif, yaitu ketika jumlah penghasilan lebih kecil daripada jumlah biaya yang dikeluarkan. Kerugian dalam pandangan pajak adalah kerugian berdasarkan ketentuan aturan-aturan perpajakan yang diistilahkan dengan kerugian fiskal. Kita akan mengenal dua jenis perhitungan, yaitu perhitungan secara komersil dan secara fiskal. Keduanya tidak selalu menghasilkan angka yang sama. Ada penghasilan-penghasilan dan biaya-biaya yang secara komersil diakui, namun secara fiskal tidak dapat diperhitungkan. Contohnya biaya rekreasi dapat diakui sebagai biaya dalam perhitungan komersil, sementara dalam fiskal tidak boleh diakui. Perhitungan komersil secara sederhana cukup mengatur tentang apa-apa saja penghasilan dan biaya yang secara akuntansi dapat diperhitungkan. Sedangkan perhitungan secara fiskal akan melihat juga aturan-aturan pajak dalam perhitungannya.

Kerugian fiskal kemudian dapat dikompensasikan untuk 5 tahun berikutnya. Kompensasi kerugian fiskal bersifat mengurangi penghasilan netto fiskal pada tahun-tahun berikutnya, Contoh, di tahun 2017 perusahaan mengalami kerugian fiskal sampai dengan 500 juta, maka kerugian tersebut dapat dikompensasikan hingga tahun 2022 sebagai berikut:

- 2017: rugi fiskal 500 juta

- 2018: laba fiskal 100 juta, dapat menggunakan saldo rugi fiskal 2017, sehingga 2018 belum perlu melakukan pembayaran pajak, sisa rugi fiskal dari 2017 masih 400 juta,

- 2019: rugi fiskal 50 juta, sehingga tahun 2019 belum perlu melakukan pembayaran pajak, sisa saldo rugi fiskal dari 2017 tetap 400 juta dan sekaligus memiliki saldo rugi fiskal dari 2019, atas 2 tahun yang mengalami rugi tersebut tidak dapat langsung digabung.

- 2020: laba fiskal 150 juta, dapat menggunakan saldo rugi fiskal 2017, sehingga 2020 belum perlu melakukan pembayaran pajak, sisa rugi fiskal dari 2017 masih 250 juta dan dari 2019 masih 50 juta.

- 2021: laba fiskal 50 juta, dapat menggunakan saldo rugi fiskal 2017, sehingga 2021 belum perlu melakukan pembayaran pajak, sisa rugi fiskal dari 2017 masih 200 juta dan dari 2019 masih 50 juta.

- 2022: laba fiskal 150 juta, dapat menggunakan saldo rugi fiskal 2017, sehingga 2022 belum perlu melakukan pembayaran pajak, sisa rugi fiskal dari 2017 masih 50 juta dan dari 2019 masih utuh 50 juta.

Dari contoh perhitungan di atas, dapat dilihat bahwa ketika tahun 2018, 2020, 2021, dan 2022 menghasilkan laba fiskal, kerugian tahun 2017 dapat dikompensasikan atau diperhitungkan, pada tahun kelima yaitu tahun 2022, masih terdapat sisa kompensasi kerugian sebesar 50 juta. Jumlah ini tidak dapat dikompensasikan lagi karena telah melewati batas waktu 5 tahun, sehingga sisa 50 juta tersebut dapat dikatakan hangus. Poin lain yang harus diperhatikan adalah kerugian yang didapatkan di luar negeri tidak dapat diperhitungkan. Perusahaan mungkin saja mengalami kerugian fiskal dan tidak perlu melakukan pembayaran pajak, namun kewajiban pelaporan SPT (Surat Pemberitahuan) tetap harus dilaksanakan.

Pelaporan SPT adalah poin terpenting dalam rangkaian proses pemenuhan kewajiban perpajakan. Di dalam SPT kita akan menyampaikan secera detil seperti apa transaksi-transaksi yang dilakukan dalam suatu periode tertentu. Pada akhirnya detil transaksi akan menentukan bagaimana perlakukan pajaknya. Pelaporan ini dapat diibaratkan seperti proses mempertanggungjawabkan aspek-aspek pajak yang sudah kita selesaikan apakah memang sudah sesuai dengan aturan yang ada atau masih ada yang keliru.

Penghitungan rugi fiskal seperti yang dijelaskan diatas hanya digunakan oleh Wajib Pajak yang pengenaan pajaknya bukan digolongkan untuk dikenakan pajak secara final yaitu PPh Pasal 4(2). Contoh yang akan dikenakan pajak secara final yaitu seperti Wajib Pajak yang bergerak di bidang konstruksi, penjualan tanah dan bangunan, ataupun usaha kecil dengan omset belum mencapai 4,8 miliar rupiah per tahun.

Jika Anda memiliki pertanyaan, silahkan isi kolom komentar dibawah. Pertanyaan Anda akan dijawab Konsultan Pajak kami

Halo, saya mau nanya. Kalau biaya training karyawan apakah boleh dikurangi sebagai biaya fiskal?

Biaya training sehubungan dengan kemampuan yang digunakan/berhubungan dengan operasional perusahaan dan dilakukan di dalam negeri dapat dihitung sebagai biaya fiskal

Halo, saya dengan dytha

Bagaimana jika wajib pajak badan yg bersifat final mengalami kerugian selama 4 tahun berturut-turut, karena untuk dineraca akan terlihat minus, mohon pencerahannya. Terima kasih

Ok ini brarti yang ditanya tantang akuntansinya ya? Jika di neraca pada bagian modal sampai minus karena akumulasi rugi dan di kondisi lain perusahaan tetap punya aset (baik itu kas ataupun bentuk lainnya) maka logika sederhananya untuk operasional perusahaan akan melakukan hutang

Terima kasih min, sangat jelas dan membantu

Saya punya saya punya toko yang bergerak dibidang pertanian. Barang yang di beli kan ada yang sudah di potong ppn 10% ketika perhitungan pajak final 0,5% dari omset barang yang sudah di potong ppn apakah tetap dipotong pajak final yang 0.5% ?

aspek PPN dan PPh Final adalah 2 hal yg berbeda yg tidak saling menggantikan, jadi tetap akan dijalankan PPh nya

Mohon bantuannya perihal SPT OP

WP OP mempunyai penghasilan omset dibawah 4.8m dengan pencatatan dan sebagai pemberi jasa design interior utk perhitungan yg digunakan

1. Peredaran bruto – biaya – PTKP X tarif pasal 17

2. Peredaran bruto X Norma % – PTKP X tarif pasal 17

3. PPh Psl 21=Tarif pasal 17 X 50% X Penghasilan bruto

Dari 3 point diatas, saya menggunakan point keberapa?

Mohon maaf ya, komentar ini terlewat di balas. mudah-mudahan sudah solved kemarin.

1. Ini dipake jika memilih membuat pembukuan

2. Ini dipake jika memilih pencatatan dan sudah mengajukan pemberitahuan penggunaan norma di awal tahun

3. Pemotongan PPh 21 ini dipake oleh pemberi kerja yg membayar fee, bagi pihak penerima menjadi kredit pajak

halo saya imunk. mau tanya.

kalo perusahaan industri manufaktur, januari s.d juni mengalami kerugian dan tidak mampu bayar pph 25 bagaimana solusinya menyampaikan ke kantor pajak?

terima kasih atas perhatiannya.

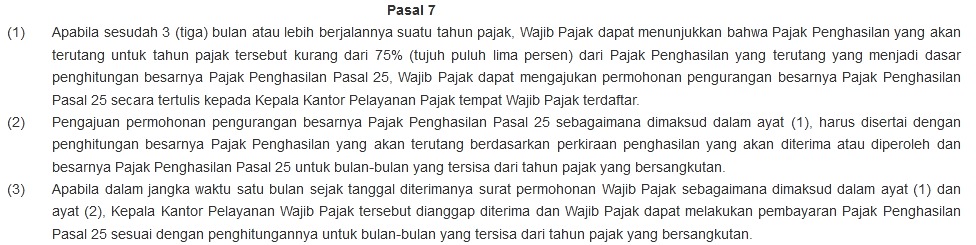

PPh 25 periode berjalan itu dihitung dari acuan SPT Tahunan periode tahun sebelumnya, jika tahun berjalan mengalami kondisi usaha yg menurun dibanding tahun sebelumnya maka bisa mengajulan permohonan pengurangan PPh 25, rujukannya bisa dilihat pada KEPUTUSAN DIRJEN PAJAK, NOMOR KEP-537/PJ./2000

Terlampir screenshot

hallo, saya pebri saya mau tanya masalah angsuran PPh 25, PPH 25 periode berjalan itu dihitung dari acuan SPT Tahunan periode tahun sebelumnya, jika tahun berjalan mengalami kondisi usaha yg menurun dibanding tahun sebelum nya bahkan rugi karna pendapatan lebih kecil dari beban operasional itu gimana ya apakah harus tetap mengangsur PPH 25 atau ada pembebasan?

Silahkan dapat mengajukan permohonan pengurangan pph 25 ke kpp

Halo,saya inggit .saya ibgin bertanya apa saja dokumen perpajakan untuk membayar SPT tahunan wajib pajak bada apa bila perusahaan mengalami kerugian

tidak ada perlakuan khusus untuk kondisi tersebut jadi tetap dengan melampirkan laporan keuangan (laba rugi dan neraca)

Apakah krang yg memiliki CV, tapi belum memiliki penghasilan tetap apakah harus membayar pajak?

ini pajak yg dimaksud jenisnya yg apa? karena banyak jenis pajak dan melekatnya pada tiap transaksi, jd acuannya bukan masalah CV ataupun penghasilan tetap, tp transaksi yg sudah dilakukan apa aja detilnya, baru bs dilihat jenis pajaknya apa

Selamat siang,

Mohon pencerahannya..saya ada 2 pertanyaan :

1. Selama 2020 koperasi kami mengalami kerugian, kami sebelumnya menggunakan skema pajak yang tarifnya 25% dari laba. Mohon pencerahannya cara untuk pelaporan SPT tahunannya dan cara kompensasi pajaknya

2. ada barang yang sebelumnya sudah diekspor namun ternyata bulan berikutnya diretur. kapankah kita bisa membuat retur dokumen lainnya di aplikasi e-faktur?

Mohon bantuannya. Terima kasih

1. Jika tahun 2020 rugi maka jumlah ruginya br akan dikompensasi ke tahun berikutnya saat tahun berikutnya ada untung, jd di SPT 2020 ga perlu ada perlakuan khusus

2. Retur dientry datanya pada saat retur dilakukan

Dear Admin,

Mohon pencerahannya,

Bulan lalu perusahaan kami mengekspor suatu barang dan telah dilaporkan dalam SPT untuk kegiatan ekspornya. Kemudian bulan berikutnya ternyata barang tersebut harus diretur karena tidak sesuai dengan spesifikasi.

Apakah saya harus menginputnya di Retur Dokumen Lain Pajak Keluaran atau di mana ya min? Karena setelah saya menginput di Retur Dokumen Lain Pajak Keluaran ternyata status nya Reject dengan keterangan Dokumen Ekspor tidak bisa diretur.

Mohon pencerahannya

saat barang masuk lagi ada dokumen impornya?

Ada min..ada PIB nya

PIB nya yg diinput, nanti kan jadi mengurangi nilai ekspor pada akhirnya

saya mau tanya… apabila laba tahun 2020 lebih kecil dari tahun 2019, apakah besaran pajaknya juga boleh jadi lebih kecil atau memang ada ketentuan tiap tahun pajak yg dibayar harus meningkat?

pengenaan pajak tergantung dari kondisi usahanya, jika menggunakan tarif umum bukan final umkm maka besaran pph akan berdasar jumlah profit

Apakah kompensasi pajak selama 5 thn hanya berlaku satu kali?

Apakah sesudah kompensasi pajak berakhir yaitu tahun ke enam dan seterusnya sudah harus dikenakan pajak walaupun perusahan masih rugi? Kalau sudah wajib bayar pajak walaupun rugi,bagaimana perhitungan PPh nya?

bukan begitu cara memahami kompensasi rugi

Pak mau tanya, aturah pph final terbaru utk 2022 kan apabila omset <500jt/thn itu gk prlu byr pph final 0,5%, kalo saya pak pas masa januari udh bayar ph final tp omset gak nyampe 500 jt, karena ketidaktahuan ada aturan baru, itu jd gimana ya pak? Apa boleh dikembalikan pembayaran pajaknya? Solusinya gimana ya? Takutnya orang pajak mengira kalo omset saya pada bulan januari udh lbh dr 500 jt. Mohon infony dan solusi nya pak

penerapan teknis penggunaan aturan tersebut sampai saat ini blm ada, silahkan ditunggu dulu

Hallo Kak, misalnya tahun 2018 rugi 100juta, tahun 2019 rugi 150juta, tahun 2020 rugi 100juta, tahun 2021 nihil, tahun 2022 laba fiskalnya 500juta apakah boleh rugi fiskal tahun-tahun sebelumnya dikurangin semuanya ke laba fiskal tahun 2022 ?

Iya, bisa seperti itu

Terima kasih Kak atas responnya.

Halo kak, mau tanya. Kalau perusahaan rugi di tahun 2021. Lalu di tahun 2022 apakah tetap melakukan angsuran pph 25? jika tetap dasar perhitungan angsuran dari mana ya? Mohon bantuannya kak

Ruginya sudah angka rugi fiskal bukan?

Iya sudah kak

Tdk perlu melakukan angsuran pph 25

denda 500rb akibat revisi laporan yang salah bulan, mengakibatkan laporan bulan sebelumnya jadi dianggap telat lapor. ini apa boleh dimasukan sebagai beban usaha di laporan laba/rugi ?

dan akibatnya jika dimasukan, laporan laba/rugi, posisi jadi minus.

Ini denda apa?