Semua profesi memiliki kewajiban membayar pajak begitu pula dengan seniman atau pekerja seni. Kesadaran membayar pajak merupakan cerminan cinta kepada Indonesia karena setiap warga Indonesia pasti menggunakan fasilitas yang bersumber dari pajak. Menurut KBBI, Seniman adalah orang yang mempunyai bakat seni dan berhasil menciptakan dan menggelarkan karya seni (pelukis, penyair, penyanyi, dan sebagainya).

Seniman tidak memiliki penghasilan tetap layaknya karyawan, lalu kapan seorang seniman terutang pajak? Tentu saja saat menerima penghasilan atas karya dan bakat seni yang diciptakannya. Jika pemberi penghasilan adalah pemotong pajak maka, akan dipotong PPh Pasal 21 (Seniman) dengan tarif (50% x Penghasilan Bruto) x Tarif Pasal 17 dan PPh Pasal 23 (Honor/Royalti Penulis) dengan tarif 15% x Penghasilan Bruto. PPh Pasal 21/23 yang telah dipotong akan menjadi pengurang terutang dalam SPT Tahunan dan pastikan bahwa pemotong pajak memberikan bukti pemotongan PPh agar pajak yang dipotong dapat menjadi pengurang PPh Terutang dalam SPT Tahunan PPh.

Pada saat membuat SPT Tahunan sebagai seniman, gambaran umum menghitung pajak penghasilannya adalah dengan cara sebagai berikut:

- Penghasilan bruto: jumlahkan seluruh penghasilan yang diterima atas karya seni yang diciptakan

- Penghasilan neto: tentukan Penghasilan neto (penghasilan bruto – biaya). Biaya tersebut digunakan untuk mendapatkan, menagih dan memelihara penghasilan. Termasuk biaya langsung maupun tidak langsung. Sebagaimana diatur dalam Pasal 6 ayat (1) huruf b sampai huruf m UU PPh. Namun jika penghasilan bruto kurang dari 4,8 M maka, dapat memilih untuk menghitung penghasilan netonya dengan menggunakan Norma Penghitungan Penghasilan Neto (NPPN)untuk KLU 90002 (Pekerja seni) yang besarnya adalah 50% dengan syarat melakukan pencatatan sesuai dengan PER-4/PJ/2009 dan memberitahukan penggunaan NPPN paling lambat tiga bulan sejak awal tahun pajak

- Penghasilan Kena Pajak: kurangi Penghasilan Neto dengan PTKP untuk mendapatkan Penghasilan Kena Pajak

- Pajak terutang: kalikan Penghasilan Kena Pajak dengan Tarif Progresif PPh (Pasal 17) untuk mendapatkan PPh Terutang

- Pajak yang harus dibayar: kurangkan PPh Terutang dengan Kredit Pajak yang berasal dari Pemotongan PPh 21/23

Berikut adalah simulasinya:

– Simulasi 1

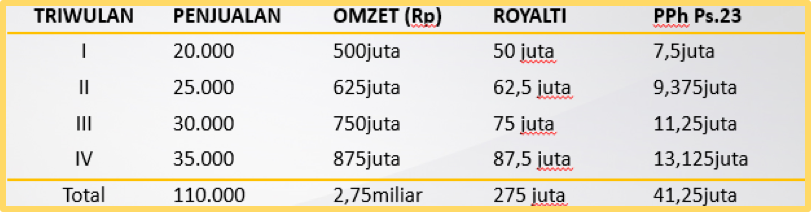

Tahun 2017, buku karya Muller (lajang, 28 tahun) mulai merambah pasar. Per eksemplarnya dibanderol Rp 25.000. Dia menerima Royalti tiap tiga bulan sebesar 10% dari harga jual. Berikut hasil penjualan buku karya Muller:

- Triwulan I : 20.000 eksemplar

- Triwulan II : 25.000 eksemplar

- Triwulan III : 30.000 eksemplar

- Triwulan IV : 35.000 eksemplar

Lalu bagaimana tahap pelaksanaan kewajiban perpajakan sebelum membuat SPT Tahunan dan berapakah besarnya pajak terutang yang harus dibayarkan?

Maka langkah yang harus dilakukan adalah sebagai berikut:

- Pemberitahuan Penggunaan Norma: Muller memberitahukan penggunaan NPPN kepada Dirjen Pajak, paling lambat 3 (tiga) bulan sejak awal tahun pajak (maksimal 31 Maret 2017)

- Menyimpan Bukti Potong: Muller harus pastikan telah menerima bukti potong PPh saat dipotong oleh Pemotong PPh

- Melakukan Pencatatan: Setiap penghasilan yang diterima Muller harus dicatat dengan baik

Berdasarkan tabel tersebut maka:

- Penghasilan bruto: Rp 275.000.000

- Penghasilan neto: Rp 275.000.000 x NPPN (50%) = Rp 137.500.000

- Penghasilan Kena Pajak: Rp 137.500.000 – PTKP (Rp 54.000.000) =Rp 83.500.000

- Pajak terutang : Rp 83.500.000 x Tarif Progresif (Ps. 17) = Rp 7.525.000

- Pajak yang harus dibayar: Rp 7.525.000 – Kredit Pajak (Rp41.250.000)= Lebih bayar Rp 33.725.000

– Simulasi 2

Muller, semakin terkenal. Dia menerima penghasilan berupa royalti dari penerbit sebesar Rp 1 miliar karena bukunya telah berhasil terjual sebanyak 400.000 eksemplar selama tahun pajak 2018. Penerbit juga memotong PPh Pasal 23 setiap membayar royalti kepada Muller. Total PPh Pasal 23 yang telah dipotong Penerbit adalah Rp150 juta. Karena tidak wajib pembukuan dan tidak mampu menyelanggarakan pembukuan, Muller ingin menggunakan Norma dalam memperhitungkanpenghasilan netonya.

Maka perhitunganya sebagai berikut:

- Penghasilan bruto: Rp 1.000.000.000

- Penghasilan neto: Rp 1.000.000.000 x NPPN (50%) = Rp 500.000.000

- Penghasilan Kena Pajak: Rp 500.000.000 – PTKP (Rp 54.000.000) =Rp 446.000.000

- Pajak terutang: Rp 446.000.000 x Tarif Progresif (Ps. 17) = Rp 81.500.000

- Pajak yang harus dibayar: Rp 81.500.000 – Kredit Pajak (Rp150.000.000) = Lebih bayar Rp 68.500.000

– Simulasi 3

Muller, semakin melejit. Dia menerima penghasilan berupa royalti dari penerbit sebesar Rp 4 miliar karena bukunya telah berhasil terjual sebanyak 1.600.000 eksemplar selama tahun pajak 2019. Penerbit juga memotong PPh Pasal 23 setiap membayar royalti kepada Muller. Total PPh Pasal 23 yang telah dipotong Penerbit adalah Rp600 juta. Karena tidak wajib pembukuan dan tidak mampu menyelanggarakan pembukuan, Muller ingin menggunakan Norma dalam memperhitungkan penghasilan netonya.

Maka perhitunganya sebagai berikut:

- Penghasilan bruto: Rp 4.000.000.000

- Penghasilan neto: Rp 4.000.000.000 x NPPN (50%) = Rp 2.000.000.000

- Penghasilan Kena Pajak: Rp 2.000.000.000 – PTKP (Rp 54.000.000) = Rp 1.946.000.000

- Pajak terutang: Rp 1.946.000.000 x Tarif Progresif (Ps. 17) = Rp 528.800.000

- Pajak yang harus dibayar: Rp 528.800.000 – Kredit Pajak (Rp600.000.000) = Lebih bayar Rp 71.200.000

– Simulasi 4

Lumia (lajang, 23th), seorang penyanyi dangdut yang masih merintis. Selama 2017 menyanyi dari panggung ke panggung. Sebagian penghasilannya (Rp 100 juta) dipotong PPh Pasal 21 secara total Rp 2,5 juta oleh pihak yang mengundang. Namun ada penyelenggara yang tidak memotong penghasilannya (150 juta).Bagaimana kewajiban perpajakan Lumia?

Maka perhitunganya sebagai berikut:

- Penghasilan bruto: Rp 100.000.000 + Rp 150.000.000 = Rp250.000.000

- Penghasilan neto: Rp 250.000.000 x NPPN (50%) = Rp 125.000.000

- Penghasilan Kena Pajak: Rp 125.000.000 – PTKP (Rp 54.000.000) = Rp 71.000.000

- Pajak terutang: Rp 71.000.000 x Tarif Progresif (Ps. 17) = Rp 5.150.000

- Pajak yang harus dibayar: Rp 5.150.000 – Kredit Pajak (Rp2.500.000)= Kurang bayar Rp 2.650.000

Jadi setelah beberapa simulasi dapat disimpulkan bahwa seniman atau pekerja seni yang penghasilannya melebihi 4,8 miliar maka harus menentukan penghasilan neto, sedangkan penghasilan di bawah 4,8 miliar dikenakan tarif norma sebesar 50% kemudian dikurangi PTKP dan dikalikan dengan tarif progresif dan pajak terutang dapat dikreditkan jika mempunyai bukti potong.

Jika Anda memiliki pertanyaan, silahkan isi kolom komentar dibawah. Pertanyaan Anda akan dijawab Konsultan Pajak.

Selamat siang, saya adalah seorang newbie freelance digital artist yang baru hendak mengajukan pendaftaran NPWP secara online. Tapi saat ini proses pendaftaran macet di bagian “C. Sumber Penghasilan” karena saya bingung mengisinya bagaimana.

Jadi, saya ini sebenarnya terikat kontrak dengan sebuah studio animasi tapi kontrak tersebut adalah “kontrak freelance” jadi saya tidak benar-benar terikat 100% dengan mereka. Lalu saya juga berencana untuk mencari penghasilan di luar studio ini (seperti membuka jasa komisi lukisan, dan sejenisnya). Lalu, yang mana yang harus saya pilih di bagian “Sumber Penghasilan?”

Apakah saya harus centang “Pekerjaan dalam Hubungan Kerja” sebagai ‘pegawai swasta’ ATAU “Pekerjaan Bebas” yang di mana saya harus pilih sendiri kode dan jenis KLU-nya?

Atau saya harus centang keduanya karena status saya sebenarnya ya freelance, cuma memang terikat saja dengan studio animasi ini? Karena saya kan terima gaji nih dari studio tersebut dan mereka yang potongin pajaknya dari gaji, tapi saya juga terima pembayaran dari klien langsung untuk kerjaan di luar studio jadi saya kan harus bayar juga pajak untuk itu secara langsung? Bagaimana ya, status saya jadi seperti agak ambigu…?

Terimakasih atas waktunya. Salam sejahtera 🙂

pengisian pilihan jenis sumber penghasilan bukanlah hal yg kaku, jadi saat isi data tidak ada masalah mau pilih yg mana dan nantinya riilnya akan memperoleh penghasilan dari mana, jika ingin lebih bebas maka dapat memilih pekerja bebas

baik, terimakasih banyak!

Selamat sore, sy sudah mendapatkan npwp dg pekerjaan sbg pekerja bebas. Pekerjaan sy saat ini adl menerima pesanan lukisan, design packaging dll yg hampir sejenis. Penghasilan saat ini dibawah “jauh” dr Rp 4,8M per tahun. Pertanyaan sy apakah boleh menggunakan metode 0,5% dr pendapatan bruto? Dan apakah pelaporan harus tiap bulan atau boleh pada akhir tahun?

Apabila pendapatan sy misal dibawah Rp 400jt per tahun, apakah perhitungan dan cara pelaporan sama dg diatas? Mohon sarannya. Terima kasih

ya bisa, dengan dibayarkan tiap bulan