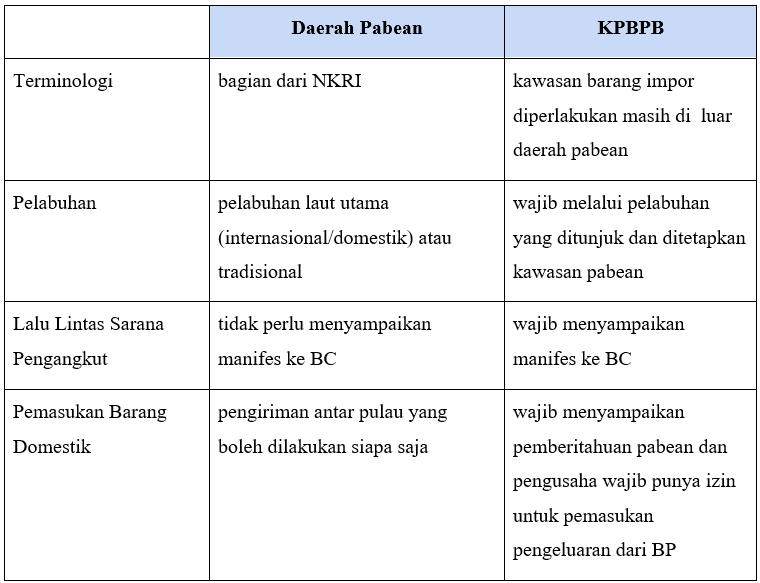

Berdasarkan PP 41 Tahun 2021 tentang Penyelenggaraan Kawasan Perdagangan Bebas dan Pelabuhan bebas (KPBPB) disebutkan bahwa kawasan KPBPB merupakan kawasan yang berada dalam wilayah hukum NKRI yang terpisah dari daerah pabean sehingga bebas dari pengenaan bea masuk, Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah, dan cukai. Tujuan adanya kawasan KPBPB yaitu meningkatkan kemudahan pelayanan, kelancaran, dan pengawasan arus lalu lintas barang dalam pemasukan barang atau pengeluaran barang dari KPBPB. Terdapat perbedaan antara daerah pabean dan KPBPB antara lain:

Pemasukan dan pengeluaran barang di daerah KPBPB memiliki beberapa persyaratan yang harus dipenuhi. Pada saat melakukan pemasukan dan pengeluaran barang pengusaha harus mendapatkan izin dari Badan Pengusahaan Kawasan. Selain itu, pengusaha harus menyampaikan pemberitahuan pabean dan dokumen pelengkap dalam bentuk data elektronik. Berikut 3 dokumen pemberitahuan pabean free trade zone yang perlu diperhatikan dalam proses pengajuan dokumen di kawasan bebas antara lain:

Dokumen PPFTZ-01

diperlukan untuk pemasukan dan pengeluaran barang ke dari kawasan bebas dari ke luar daerah pabean dan pengeluaran barang di kawasan bebas ke tempat lain dalam daerah pabean.

Dokumen PPFTZ-02

diperlukan untuk pengeluaran barang ke kawasan bebas lain, tempat penimbunan berikat, dan kawasan ekonomi khusus.

Dokumen PPFTZ-03

diperlukan untuk pemasukan barang ke kawasan bebas dari TLDDP

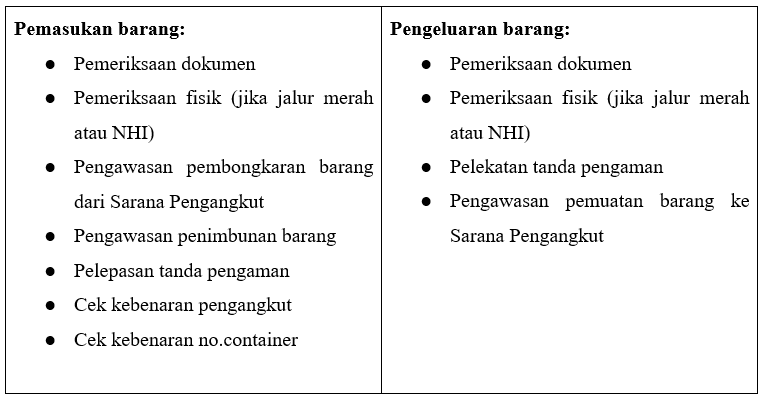

Pada saat melakukan pemasukan maupun pengeluaran barang terdapat pelayanan dan pengawasan BC terhadap kawasan KPBPB antara lain:

Direktorat Jenderal Pajak bersama dengan Direktorat Jenderal Bea dan Cukai mengeluarkan program joint endorsement dengan tujuan untuk mempermudah para pengusaha dalam hal pelayanan mendapatkan pelayanan yang cepat. Program tersebut diimplementasikan melalui penguatan pengawasan terhadap layanan di KPBPB. Ada keuntungan setelah menggunakan program tersebut antaranya pada saat melakukan pengurusan untuk dokumen Pemberitahuan Pabean FTZ-03 dan Faktur Pajak 07 hanya memerlukan input satu kali terhadap dua layanan tersebut. Hal tersebut dapat mempermudah dan mempercepat proses layanan pengguna jasa. Saat proses joint endorsement akan dilakukan pemeriksaan fisik yang dilakukan berdasarkan manajemen risiko, nota intelijen perpajakan, atau nota hasil intelijen bidang kepabeanan dan cukai. Jika pemeriksaan dilakukan berdasarkan manajemen risiko maka akan dilakukan secara bersama oleh Direktorat Jenderal Pajak bersama dengan Direktorat Jenderal Bea dan Cukai. Penerapan manajemen risiko dilakukan berdasarkan profil risiko yang dikelola oleh DJP.