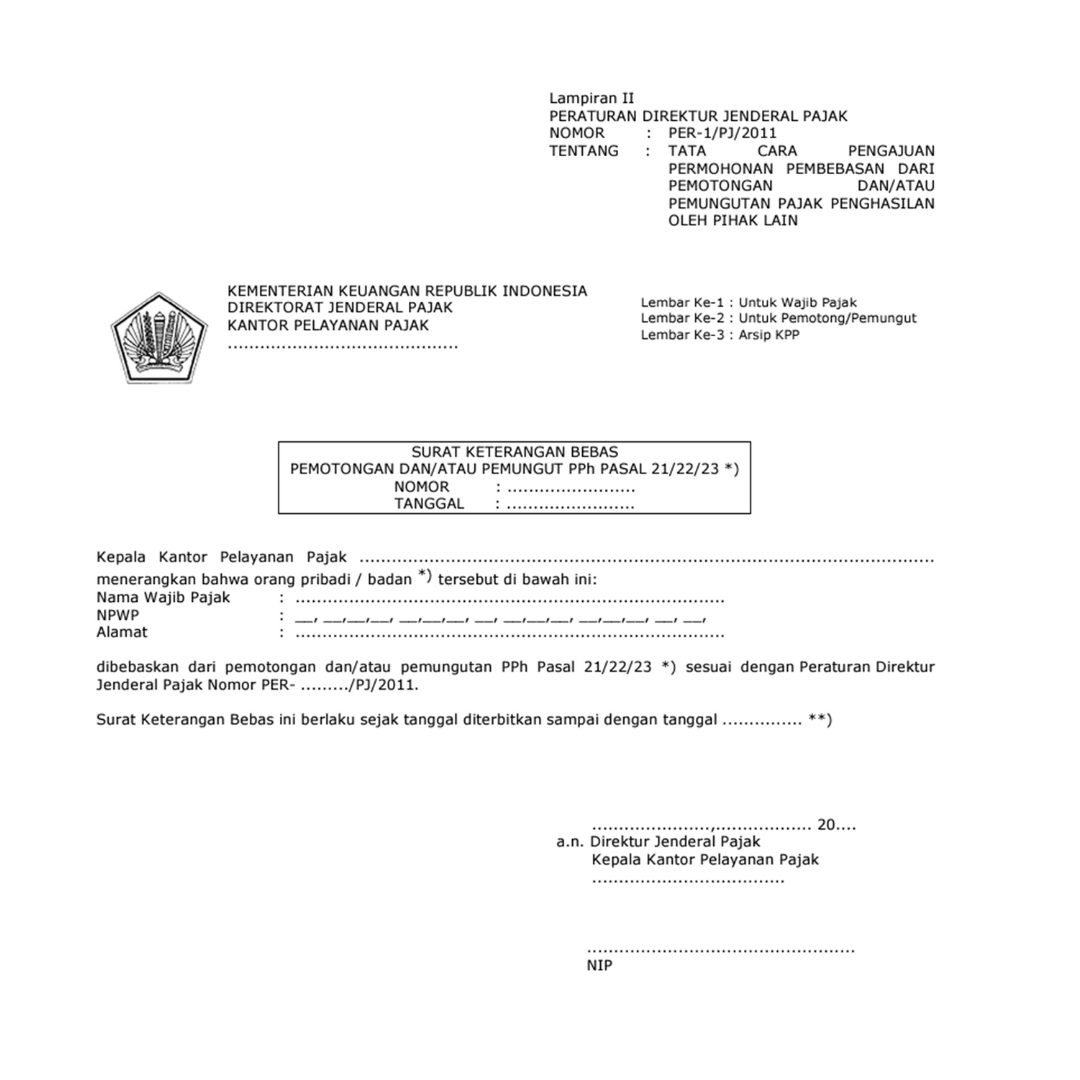

SKB PPh Potput (Pasal 21, 22, 22 Impor dan 23)

Untuk dapat memanfaatkan insenf pajak yang disediakan pemerintah, Wajib Pajak (WP)

harus memenuhi syarat pengajuan, salah satunya Surat Keterangan Bebas PPh 23 untuk jenis insenf

Pajak Penghasilan Pasal 23.

Rangkaian Cara Pengajuan Permohonan Pembebasan dari Pemotongan dan/atau Pemungutan

Pajak Penghasilan oleh Pihak Lain diatur dalam PER-21/PJ/2014.

Wajib Pajak Yang Berhak untuk Mengajukan Permohonan Pembebasan PPh POTPUT (21, 22,

22 IMPOR, 23) harus dengan SKB menurut Pasal 3 PER-1/PJ/2011 yaitu:

- WP yang dalam tahun pajak berjalan dapat membukkan dak akan terutang PPh karena

mengalami kerugian fiskal, dalam hal:

- WP yang baru mendirikan usaha dan masih dalam tahap investasi.

- Wajib pajak yang bersangkutan belum sampai pada tahap produksi komersial; atau

- WP mengalami suatu periswa yang berada di luar kemampuan (force majeur).

- Wajib pajak yang bersangkutan dalam tahun pajak berjalan dapat membukkan dak akan

terutang PPh karena berhak melakukan kompensasi kerugian fiskal, dengan memperhitungkan

besarnya kerugian pada tahun pajak sebelumnya yang masih bisa dikompensasikan yang

termuat dalam SPT Tahunan PPh atau surat ketetapan pajak atau Surat Keputusan Keberatan

atau Putusan Banding atau Putusan Peninjauan Kembali. - WP yang dapat membukkan PPh yang telah dibayar lebih besar dari PPh yang akan terutang.

- WP yang penghasilannya hanya dikenakan pajak bersifat final.

Adapun jenis PPh yang dak bisa diajukan SKB yaitu: Permohonan pembebasan dari

pemotongan dan/atau pemungutan PPh dak berlaku terhadap pemotongan dan/atau pemungutan

PPh yang bersifat final. (Pasal 1 ayat (3) PER-21/PJ/2014).

Apabila ingin mengajukan SKB PPh Potput pasal 21, 22, 22 Impor, dan 2 maka harus

mengajukan persyaratan sebagai berikut:

- Permohonan diajukan secara tertulis kepada Kepala KPP tempat WP terdaar dengan syarat

telah menyampaikan SPT Tahunan PPh Tahun Pajak terakhir sebelum tahun diajukan permohonan

kecuali untuk Wajib pajak yang baru berdiri atau baru terdaar di NPWP dan masih dalam tahap

investasi. - Permohonan diajukan untuk setiap pemotongan dan/atau pemungutan PPh Pasal 21, 22,

22 impor, dan/atau Pasal 23 dengan melampirkan formulir Lampiran I PER-1/PJ/2011. - Permohonan harus melampirkan penghitungan PPh yang diperkirakan akan terutang pajak

untuk tahun pajak yang akan diajukan (dilampirkan oleh WP yang mengajukan permohonan SKB selain

WP yang atas penghasilannya hanya dikenakan pajak bersifat final)

Adapun masa berlaku SKB sampai dengan berakhirnya tahun pajak yang bersangkutan

menurut (Pasal 6 PER-1/PJ/2011).