Fasilitas insentif yang diberikan oleh Pemerintah bagi Wajib Pajak sehubungan dengan COVID-19 juga berlaku bagi penghasilan berupa kompensasi dan penggantian atas penggunaan harta. Penghasilan tersebut merupakan kompensasi atau penggantian dengan nama dan dalam bentuk apapun dari:

- persewaan harta berupa tanah dan/atau bangunan sebagaimana diatur dalam Peraturan Pemerintah yang mengatur tentangPPh dari persewaan tanah dan/atau bangunan; dan/atau

- sewa dan penghasilan lain sehubungan dengan penggunaan harta selain tanah dan/atau bangunan

yang berkaitan dalam rangka penanganan COVID-19.

Biaya untuk mendapatkan, menagih, dan memelihara penghasilan tersebut di atas tidak dapat dibebankan sebagai pengurang penghasilan bruto. Dalam hal terdapat biaya bersama ( joint cost) yang tidak seluruhnya digunakan untuk memperoleh penghasilan dari persewaan harta yang dikenai PPh Final maka penghitungan biayanya dilakukan secara proporsional.

Penghasilan yang diperoleh Wajib Pajak ini akan dikenai fasilitas pajak yang bersifat final dengan tarif sebesar 0% (nol persen).PPh yang bersifat final sebagaimana dimaksud di atas, dipotong oleh Pemerintah sebagai pemberi penghasilan pada akhir bulan terjadinya pembayaran atau pada saat jatuh tempo pembayaran, tergantung peristiwa yang terjadi terlebih dahulu.

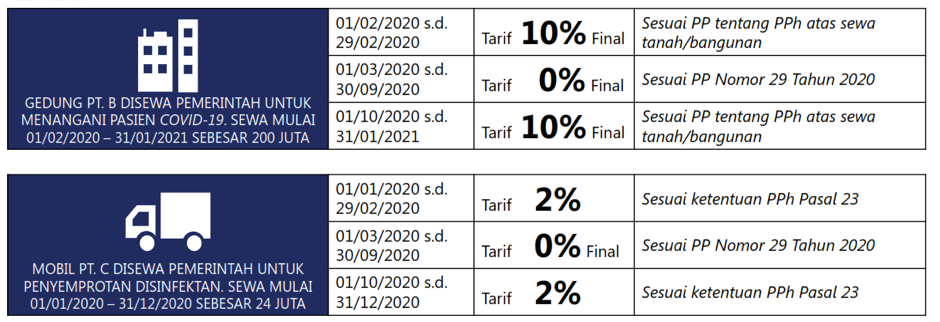

Pengenaan PPh Final ini, berlaku untuk penghasilan yang diterima/diperoleh mulai 1 Maret 2020 sampai dengan 30 September 2020 & dalam hal diperlukan dapat diperpanjang. Berikut merupakan ilustrasi untuk perhitungan secara proporsional untuk :

- Sewa/penggunaan harta sebelum berlakunya PP 29 Tahun 2020 sampai dengan 30 September 2020, atau

- Sewa/penggunaan harta saat berlakunya PP 29 Tahun 2020 sampai dengan setelah 30 September 2020.

Wajib Pajak yang memanfaatkan fasilitas ini harus membuat bukti pemotongan sesuai dengan format pada Lampiran PP Nomor 29 Tahun 2020.Bukti pemotongan wajib dilaporkan pada SPT Masa PPh Pasal 4 ayat (2).

Jika Anda memiliki pertanyaan, silahkan isi kolom komentar dibawah. Pertanyaan Anda akan dijawab Konsultan Pajak.